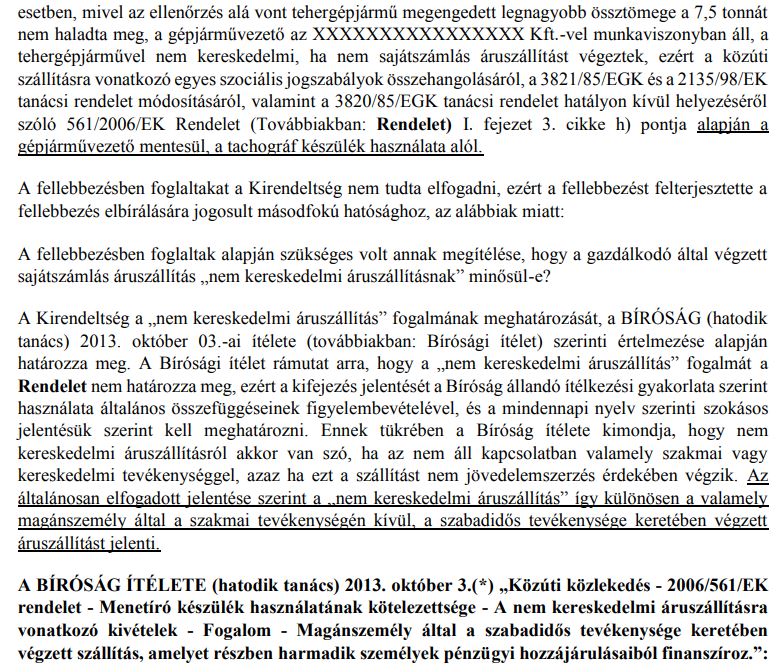

Az Európai Bíróság újradefiniálta a „nem kereskedelmi áruszállítás” fogalmát…

Az Európai Bíróság újradefiniálta a „nem kereskedelmi áruszállítás” fogalmát…

Az alábbi írás egy cikkemben jelent meg, amit hírlevélolvasóinknak és Facebook-követőinknek írtam. Mivel NAGYON fontos, ezért teljes egészében, változtatás nélkül közzéteszem itt. Így legalább látod az egész ügy „fejlődését”.

A részletekkel NEM akarlak untatni, de egy kedves ügyfelünk küldött el egy ügyet, a tanácsunkat kérve benne, mivel lépnie kellett az ügyben. Ezt a kedves ügyvéd ismerősünket megkereste az ügyfele, mivel a NAV azért akarja megbírságolni, mert szerintük az illetőnek használnia kellett volna a tachográfot, és ő ezt nem tette meg. Ehhez az Európai Bíróság határozatára hivatkozott.

Név nélkül bemásolom ide a megkeresési levelét, mert könnyebb megértened így a problémát, illetve, az új helyzetet.

„Kedves Kuzma Ferenc Úr!

Mai napon folytatott telefoni megbeszélésünkre hivatkozással küldöm a NAV határozatának aktuális oldalait, melyben az eddigi gyakorlattól eltérően kötelezőnek tekinti a tachográf használatát a tárgyi gépjárművek esetében is.

A határozatban hivatkozik arra, hogy a mentesség a „nem kereskedelmi árufuvarozás” esetére vonatkozna, melynek a definíciója nem szerepel a jogszabályban, viszont értelmezte az Európai Unió Bírósága. A hivatkozott bírósági ítéletet is mellékelem. Ezek lényege, hogy a szavak általános jelentéséből kell kiindulni, és a bírósági döntés egy kifejezetten magánszemély által vezetett, szabadidős sporthoz felhasznált gépjármű szállításáról szól, ahol a fuvarozásért díjfizetésre nem került sor, azt részben szponzorok finanszírozták.

Várom szíves szakmai véleményét.

Üdvözlettel:”

NAV-határozat: nem kereskedelmi áruszállítás

Na, most! Szeretném, ha elolvasnád a Bíróság teljes Határozatát, mert így képbe kerülsz, hogy miről is beszélek! Kattints ide, és töltsd le innen! Töltsd le a NAV ezzel kapcsolatos határozatát is (egy részét, amiből a nevet töröltük).

Olvasd el az egész cikket, érdemes, de egy részt, a 39-es pontot idézem itt is:

„39.: A fentiekre tekintettel az előterjesztett kérdésre azt a választ kell adni, hogy az 561/2006/EK rendelet 3. cikkének h) pontja szerinti „nem kereskedelmi áruszállítás” fogalmát úgy kell értelmezni, hogy az magában foglalja a magánszemély által magáncélból és kizárólag szabadidős tevékenység keretében végzett áruszállítást, ha e tevékenységet részben harmadik személyek pénzügyi hozzájárulásaiból finanszírozzák, és az ilyen szállításért nem kell ellenértéket fizetni.”

Itt van, amit én írtam a Tibinek! (Dr. Szabados Tibor, igazságügyi szakértő a fuvarozási területen, ha esetleg nem ismered.)

„Szia Tibi!

Köszi a választ.

Én SEMMIT nem beszéltem a hölggyel, nekem is csak ennyit mondott el, amit pár mondatban leírt. A kérdése az, ami nekem is: MOST AKKOR TE HOGYAN ÉRTELMEZED A BÍRÓSÁG HATÁROZATÁT? Ez a határozat akkor azt jelenti, hogy elvileg a 7,5 tonna alatti járművekkel a saját számlás szállítás is tachográf köteles? Mert a határozat, ha megnézed, azt írja, hogy mivel az 561-es rendelet NEM definiálja a „nem kereskedelmi áruszállítás” fogalmát, ami a 3. cikk h) pontjában olvasható, ezért a Bíróság meghatározta ezt és határozatban kiadta.

És ők azt mondták, hogy innentől kezdve csak az számít ide bele, amit olvashatsz is, pl. ha magánszemély viszi a saját cuccait, pl. a veterán autóját vagy bármi mást, kifejezetten magáncélra. És ha egy vállalkozás a krumplit viszi eladni, akkor, habár az saját számlásnak minősül, mégsem alkalmazható rá ez a h) pont, mert az már „kereskedelmi áruszállítás” az új definíció szerint, mivel ezzel a tevékenységgel pénzt keres. Ezért ott használni kell a tachográfot. A hölgy is ezt mondta, nem a konkrét eset érdekelte.

És engem sem a konkrét eset érdekel, hanem az, amit az alapján a Bizottság általánosan kiterjesztett más tevékenységekre is.

A lényeg: én a Bíróság határozata alapján úgy látom, hogy az 561-es rendelet 3. cikk h) pontja innentől kezdve nem ad mentességet a saját számlás áruszállítónak a tachográf használata alól, mint ahogy eddig ezt így tekintettük. Mert a Bíróság ezen határozata értelmében az ilyen tevékenység (mivel pénzt keres vele), kifejezetten NEM tartozhat a mentesség hatálya alá. Csak és kimondottan magánszemély, aki NEM keres pénzt ezzel a tevékenységgel.

Az ügyvédnő is és én is így értelmezem ezt a határozatot.

És a NAV is. Hogy szerintünk a 7,5 tonna alatti jármű, saját számlás szállítás esetén már NEM mentes, mert „kereskedelmi tevékenységnek” minősül. Ezt határozta, ezt definiálta újra a Bíróság.

Te hogy látod EZT a kérdést? Igazából ez érdekelne engem.

Köszönöm előre is!

Üdv, Feri.

Tibor előzetes véleménye is az, hogy ez a rendelkezés – a teljes cikk értelmezése alapján, a Bíróság általános szándékának értelmében – alapjaiban változtatja meg a saját számlás szállítás fogalmát, beleértve ebbe az áru- és személyfuvarozást egyaránt.

Akkor zárjuk le ezt a „kereskedelmi áruszállítás” témakört!

A „kereskedelmi áruszállítás” fogalma MINDENT megváltoztat!

Szerdán voltam a Dr. Szabados Tibornál, és pontot tettünk az Európai Bíróság által újradefiniált „kereskedelmi áruszállítás” fogalma témakörére.

Mit beszéltem Tiborral?

Tibor felhívta a figyelmet arra, hogy a Bíróság egy Svédországi eset alapján hozta meg az ítéletét, ami azért fontos, mert ott NEM volt definiálva a „kereskedelmi áruszállítás” fogalma, viszont a magyar jogban ezt definiálták régebben is.

Mivel senki nem vizsgálta ezt ilyen formában, ezért mi sem foglalkoztunk azzal, hogy ezt másként értelmezzük. De az biztos, hogy a „kereskedelmi áruszállítás” tevékenységével kapcsolatban itthon NEM is kell bírósághoz menni, és a NAV is már egy ideje ez alapján ítéli meg ezt a tevékenységet.

Az egész a Személyi Jövedelemadó Törvényben található meg.

Mostantól MINDENKINEK használnia kell a tachográfot…

Jogtörténet szerint a „kereskedelmi tevékenység” kifejezést később felváltotta az „üzletszerű tevékenység” kifejezés (lásd pl. „üzletszerű kéjelgés”). Ez a kifejezés (tevékenység) arra irányul, hogy a személy vagy jogi személy (vállalkozás) jövedelmet vagy vagyont szerezzen (valamilyen nyereségszerzési cél).

Tehát, egyértelműen pénzszerzés, vállalkozás esetén pedig haszonszerzés céljából történik a tevékenység.

Például, ha a cég csapatépítő tréning címén, a csoport összekovácsolására, mondjuk május 1-n elviszi a majálisra az embereit, és a saját járművén viszi, mondjuk a bográcsot, az asztalait, székeit, egyéb főzéshez szükséges anyagokat, italokat, stb., bármit – ez NEM „kereskedelmi tevékenység”, azaz, ez például mentesül a tachográf használata alól.

A „kereskedelmi tevékenység” magával vonja a tachográf használatot!

Tehát, a céges buli, ahogy fentebb írtam, az mentes, ebben a formában, mivel nem pénzügyi vagy számviteli értelemben vett nyereség céljából tartom a rendezvényt, viszem az árukat.

Másik példa a mentességre, ha a cég kölcsönadja a járművét az alkalmazottnak, hogy ő költözzön azzal. Ha az „áruszállítás” fogalmi körét megnézzük, láthatjuk, hogy ebben a pontban áruszállításról beszélünk. (Csak, hogy tiszta legyen! Most a 3. cikk h) pontjáról beszélünk az 561-es rendeletből). Ezért is nincs benne az, hogy „bérbe veszi”, „eladja”, stb., emiatt ezeket a termékeket is ebben az esetben az áruszállítás körébe lehet kapcsolni jogi értelemben. Ha ezt egy 7,5 tonna alatti járművel teszi meg, akkor az is mentesül a tachográf használata alól.

Mi korábban a „nem kereskedelmi áruszállítás” fogalom használatakor csak annyit vettünk bele kritériumként, hogy ne legyen fuvardíj, ne fuvarozza azt a terméket. Más szavakkal, ha a saját termékét viszi, akkor az mentes volt. Nem tekintettük más szempontból, mert nem volt értelme. De most, más szempontból nézve, igazodva a Bíróság ítéletéhez, a „nem kereskedelmi áruszállítás” csakis a magáncélra történő használatot jelenti, vagy pl. azt, amit a majálissal kapcsolatban írtunk példát, vagy ugyanígy, ha pl. maga a cég költözik, és egy ilyen járművel viszi a bútorait. Az is mentes a tachográf használata alól.

A szállítókat sem kíméli az új értelmezés…

Minden más esetben tehát, amikor bármilyen formában is felmerül a haszonszerzés, nyereség vagy pénzszerzés lehetősége, tevékenysége, a fenti mentesség NEM érvényesíthető, és minden ilyen esetben használni kell a menetíró készüléket! Még saját számlás szállítás esetén is (ha kiviszem a krumplit a piacra eladni, akkor azt haszonszerzés céljából teszem, tehát használni kell a menetírót, és teljes egészében vonatkozik rám az 561-es rendelet előírása – nem érvényesíthető a mentesség a Bíróság értelmezése alapján).

Még egy gondolat ehhez. Tibor elmondása szerint már nálunk is a bíróságok helyben hagyják a hatóságok ilyen formán történő eljárását, vagyis, ha a hatóság valakit azért szankcionál, mert az illető helytelenül használta a mentességet, miközben nem kellett volna (lásd a fentieket), akkor az illetékes bíróság helybenhagyja ezt az ítéletet, szankciót.

Remélem, tudtam segíteni.

Kuzma Ferenc

AETR szakértő

Mit tegyél, ha érintett vagy? Mire figyelj oda MINDENKÉPP?

1. Tanuld meg, hogy milyen szabályok vonatkoznak rád! Hívj minket, és megtartjuk a szükséges oktatást! (Ez még mindig sokkal olcsóbb, mintha milliós bírságba szaladnál bele.)

2. Szerezd be az AETR könyvet és a tachográfos könyvet! Ehhez kattints erre a linkre! Itt tudod megrendelni ezeket a hasznos szakmai kiadványokat.

3. Mivel innentől kezdve a tachográf használat vonatkozik rád, így teljes egészében eleget kell tenned az 561/2006/EK rendelet VALAMENNYI előírásának. Ennek része, hogy rendszeres ellenőrzéseket kell végezned a tachográf korongokkal/kártyákkal kapcsolatban. Szerezd be ehhez a TachografGURU-t, ami az első, teljes egészében online működő tachográf elemző és dokumentáció készítő rendszer!

Kattints erre a linkre vagy az alábbi képre ehhez!

4. Amennyiben használni kell a tachográfot, GYAKOROLD BE annak használatát! Válaszd ki, hogy melyik szolgáltatásra van szükséged, és kattints a megfelelő linkre!

Egy dolgot NE tegyél! Ne kövesd el azt a luxust, hogy SEMMIT SEM TESZEL! Az ma már túlságosan sokba kerül. VEGYÉL SZIMULÁCIÓS ÓRÁKAT!

Tachográf szimulátor bemutatása